AI算力革命持续引爆光通信上游,光芯片赛道迎来巨头加注与行业高景气共振。近期,据媒体报道,英伟达宣布向Lumentum、Coherent各投资20亿美元,强化光互连与先进封装布局,推动两家企业股价分别大涨11.75%与超15%,凸显光芯片作为AI基础设施核心环节的战略价值。

银河证券指出,当前光模块景气度仍处上行通道,“十五五”首年国内正加速从400G向800G/1.6T升级,叠加AI算力需求爆发,行业呈现量价齐增格局。海外云厂商资本开支超预期、GPU迭代驱动速率升级,叠加“光进铜退”与CPO技术成熟,进一步打开光芯片长期成长空间。在全球算力竞赛与供应链重构背景下,高速光芯片、硅光与CPO产业链正迎来确定性高增长阶段。

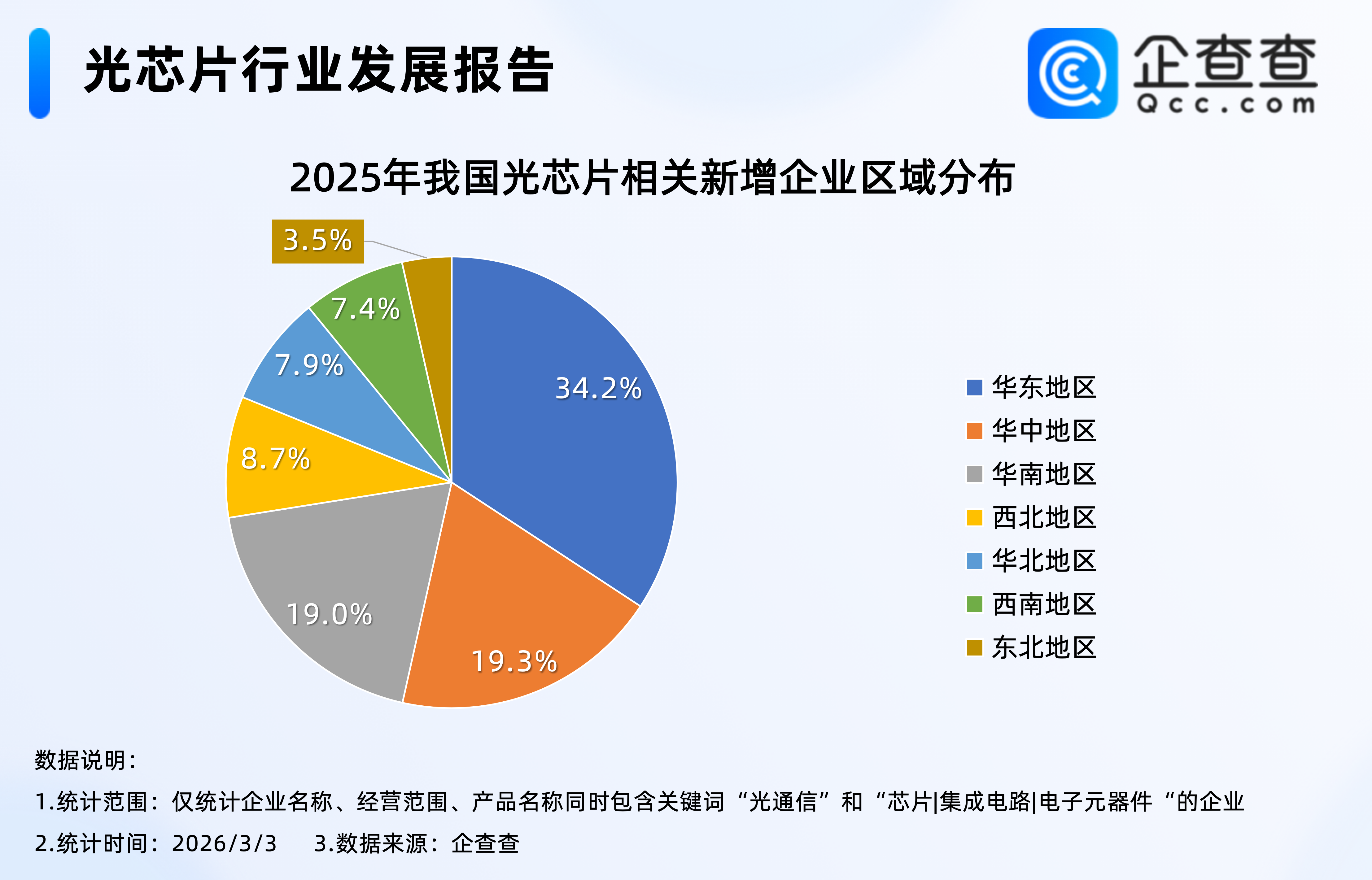

企查查数据显示,2025年全年,我国光芯片相关企业注册量同比增加22.6%至5.07万家,创近十年光芯片相关企业年度注册量新高,其中超三成位于华东地区,占比34.2%;截至3月3日,2026年我国已注册5191家光芯片相关企业。

1.从注册量来看:2025年注册量突破5万家

企查查数据显示,近十年,我国光芯片相关企业每年注册量基本逐年增加,尤其是2020年,全年注册量同比激增140.8%至1.80万家,达近十年注册量增速峰值,2025年全年,我国光芯片相关企业注册量同比增加22.6%至5.07万家,创近十年光芯片相关企业年度注册量新高。截至3月3日,2026年我国已注册5191家光芯片相关企业。

2.从区域分布来看:超三成位于华东地区

企查查数据显示,2025年新注册的5万家光芯片相关企业中,超三成位于华东地区,占比34.2%,其次是华中、华南地区,分别占比19.3%、19.0%,东北地区相对最少,占比3.5%。

正规配资官网提示:文章来自网络,不代表本站观点。